宇通进军欧系轻客市场豪沃MAX出客车了?第375批客车新品概述

时间: 2024-01-13 22:02:55 | 作者: 行业新闻

8月份客车市场稳字当头,9月期新品研发略有回落,宇通V6系列强势入局欧系轻客市场,中通新H系产品组合发力座位市场,珠海广通“铛铛车”、亚商-重汽油田特种通勤、福田辉嘉6.6米变型车,7米LF BEV:亚星新X9-C、安凯E970,FCV东风超龙四、远程星际C9F,BEV客厢车攻势不减,上汽大通大拿V1系列、重庆瑞驰EC75新品问世。

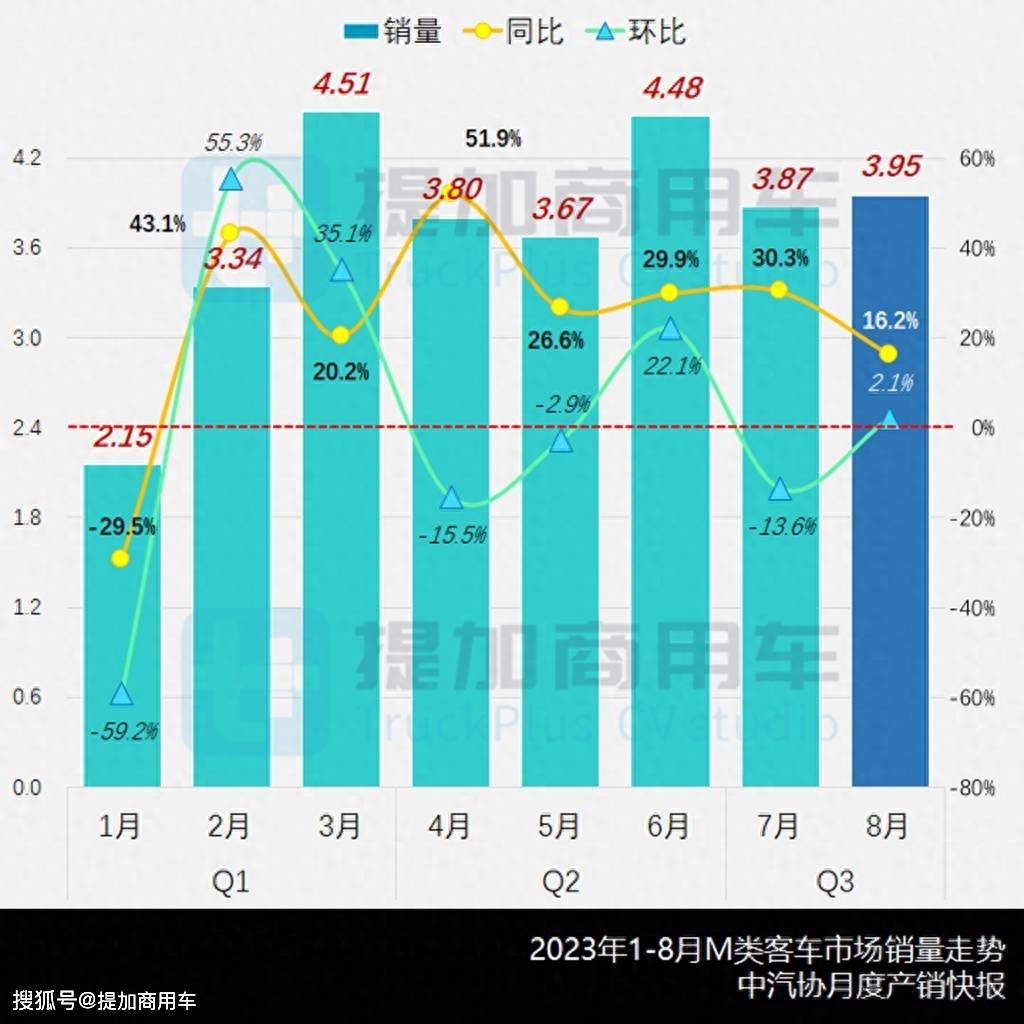

根据中汽协月度产销快报,8月份客车市场稳中有进,环比、同比分别增长2.1%和16.2%,已进入2023年的第三个爬升期,同时已连续第七个月实现正向增长,为今年客车市场的逆袭提供了强力支撑。1-8月份,M类客车行业累计销量突破30万辆大关、同比23.8%继续迫近1/4增速。不过也要看到,当前的客车企业对海外出口的依赖度似乎有所增加,而如果“墙里开花墙外香”,却只能是本末倒置——君不见海外市场极易因不可抗力干扰而产生剧烈波动,又岂能为暂时的“热销”而沾沾自喜?近期传出欧盟对我国出口产电动汽车开展反补贴调查,也为新能源出海敲响了警钟,显见车企切忌在没有国内市场基础的前提下就贸然押宝海外业务,不宜“抛大抓小”。细分品种看:

传统大、中客分别销售4823和3735辆,同比增速分别超三成和近两成。目前城市客车“小型化”趋势愈发明显,截止8月份,8、10和12米级公交分别为7、6和5千辆规模,且后者更依赖出口拉动,可知除了极少量大城市外,公交市场已全面倒向中型化,上一个十年为人津津乐道的“车辆大型化”终于沦为伪命题。至于如何重新布局城市客运,平衡多种交通出行方式共存,已成为新时代的全新课题。1-8月份,大中客累计销售5.53万辆,虽然相较去年的4.37万辆有了大幅进步,但在更早全年超十万辆的历史辉煌期面前仍有很大的差距,这也从另个侧面解释了传统客车业今不如昔现状。

轻型客车销量3.09万辆、同比增长12.8%,自年中6月份的二次高点后缓慢下行,进入年中淡季期。对于以个体消费为主的轻客而言,当下正是加速跑活赚钱的好时节,市场终端也以在用车辆的高出勤率为主要特征。1-8月份,轻型客车累计销售24.61万辆,同比增速接近1/4,个体经济的全面复苏也为轻客业提供了坚定的发展动力——尤其是新晋网红的BEV客厢车兴起,可为M类客车市场带来全新增量。

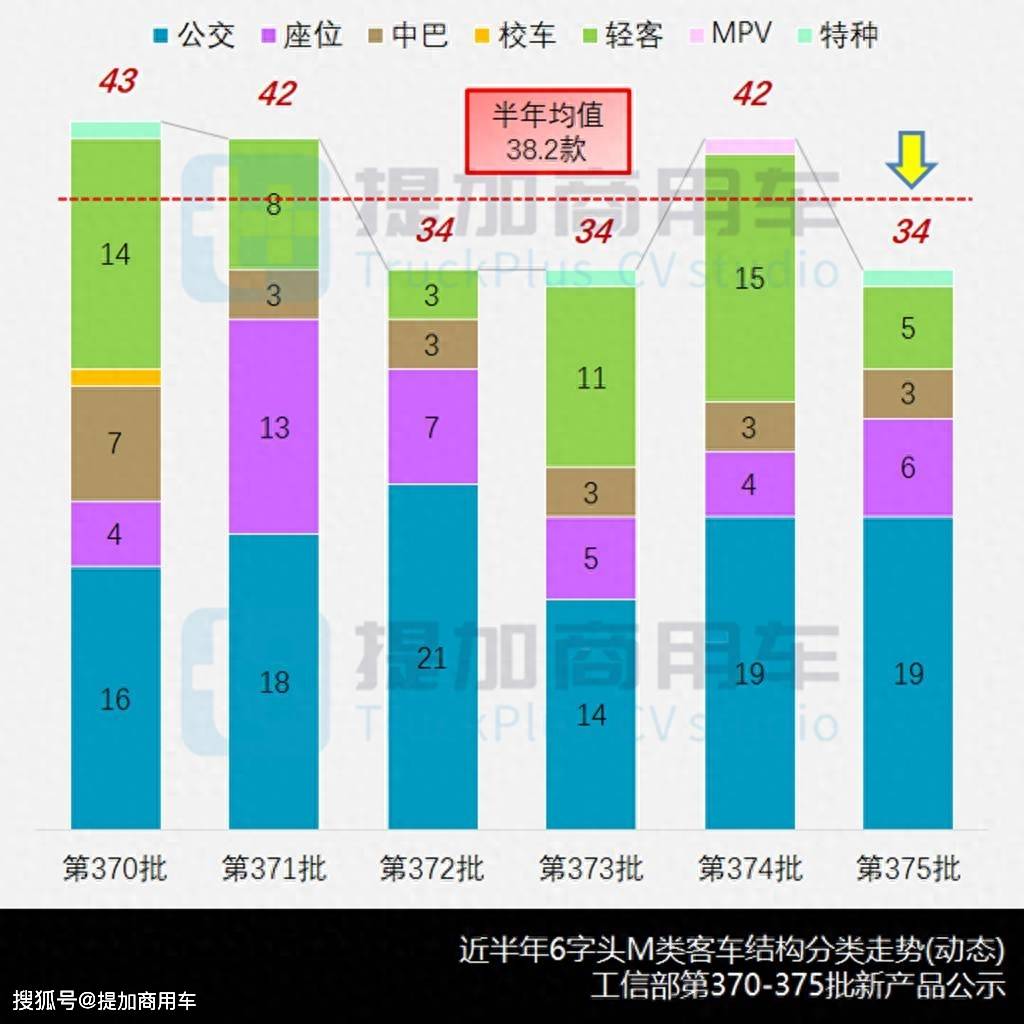

9月期工信部第375批公示的M类客车新品合计34款、总量稍有回落,进一步照应了自今年二季度开启的“34-42款反复”走势,与3、6、7月期公示数量完全一致,半年均值也因此没发生环比变化。具体看:大/中客类虽占比恢复超八成,但整体结构未能进一步“逾越”(以6月期公示为标比),可知传统客车业的全面复兴仍然任重道远。轻客类新品虽然仅有五款,却出现了全新面世的有力竞品,足令行业为之侧目。总体而言,临近暑期尾声的客车业即将迎来年度热销期(甚至有提前),此时研发重心让位于营销也是常有形态。当前客车圈最重要的课题当属重拾客流信心,而主动迎合市场端变化、谋求业务扩张与转型正在成为车企们的普遍共识(相较此前部分“新奇特”、“小众求生”的观念而言),在终端需求仍不乐观之际,长尾理论已难支撑众多的客车企业共存。

作为传统客车有突出贡献的公司,宇通对(大中客)市场可谓“春江水暖鸭先知”,近年来随着传统主业踟蹰不前,宇通集团也重新确立了“发展全系商用车”的战略构想,并依托旗下的多个主体开展大中客以外的新兴业务。本批宇通客车申报了两款V6系列新品,正式进军欧系轻客领域,具体看:

该系列车长5990mm、车高2650mm、轴距3850mm,规格相当于欧系轻客的长轴高顶基本款,车宽2090mm保留了宽体车身优势。从长度和轴距来说,该车空间较国内以Benz Sprinter为蓝本的万宝系们更有优势,且无需依靠车尾踏步来实现“体外增长”而更为实用。该车GVW=4.4吨属M2类规格,前独立、后3片板簧悬挂,后双胎驱动形式、195号轮胎,额定载客10-17座,搭载东风轻型2.3L、163马力柴油机(与东风御风同系),可选手动挡MT/自动挡AT,油耗对应为9.1/10.2L/100km,最高140或限速100km/h。

该系列本批的两款新品分别为营运/非营运型,对应ZK6600D6QY1和ZK6600DT6Q1,面向小营运和小团体市场,这也是宇通的“老本行”。该系列外观类似Sprinter,从前大灯组和前中网的轮廓及分型方式可窥得些许;但又有明显不同,主要是后围采用了大中型前置座位客车更常用的尾置行李舱和上掀尾门,另外右侧采用中置单扇外摆门(可选伸缩踏板),更符合随身行李携带和旅客乘降,体现出宇通对该细致划分领域的独特见解。

从相关专利可知,宇通该系列还有更接近物流车的另一版基本型,即采用右侧滑移门和对开式尾门结构,若配合盲窗结构则是标准的厢式运输车,可见宇通对于进军轻客市场已做好充分准备、且留有后手。有必要注意一下的是:对于更需短轴中低顶M1类乘用版的个体物流车主,后续宇通能否提供更多的配置版本尚需观察。不过考虑到5-9座M1类即为乘用车企业,将受双积分等政策约束,因而绝少有M2/M3类的客车企业跨大类——至于宇通究竟会采取何种操作亦未可知,是“全面进军”还是“让开大路、占领两厢”,颇值得玩味。

中通客车近年在座位市场攻城略地,企业也顺势推出全新H系列,以满足更多的客户的真实需求,本批则申报了两款新品,对应H11系列大客和H9系列中客,利用产品组合快速扩充产品线mm属于近年流行的“经济”长度,也是H12系列“超级大巴”的下沿之作;车高3.33/3.5米,理论对应低车身的团体版和中车身的旅游版,可知是“旅团型”定位。该车轴距5.7米,前/中单扇外摆乘客门,空气悬挂,额定载客24-52座,搭载潍柴6.8L、320/270马力柴油机,油耗18.9/19.6L/100km。

另款为H9系列LCK6909H6QA1客车,车长8990mm,本次提供了10-23座版本,与此前的24-40座形成衔接,更好满足时下营运市场“定制化”的特殊需求。该车轴距4.3米,右侧前单扇外摆门,同样采用空气悬挂,搭载潍柴6.8L、270马力柴油机,与前款动力方案之一相同、提高了总成通用性,油耗16.6L/100km。

传统大中客合计28款、占比重归八成强,但从二级细分结构可知内部变化不大。其中:公交类仍旧以中型为主,轻型多于大型一款,另外出现一款不多见的“公交平台座位化”新品。“非公交”的座位类变化幅度有限,而中巴类则全部转为考斯特结构,随着白车身供应商的成熟,“仿四”正在成为各家的新兴方向。

轻型客车除了宇通V6两款外,还有南汽聚星BEV版和河北长安睿行二代EM80/60,目前后者两款自主类轻客已放弃ICE、全面转向BEV动力。另本批还有一款特种类客车。

格力钛旗下珠海广通本批申报了仿古系列GTQ6853BEVH30纯电动客车,属于公交平台的座位化之作,考虑需进行侧翻试验等因素,同类车型在行业中并不多见。该车采用高地板、全正向座椅布置,配合中部贯通式腰线和右侧前/中单扇外摆门,视线效果更加好,配合“铛铛车”外观更为城市观光线米,空气悬挂,额定载客24-31座,搭载宁德时代255.5度LFP动力电池,格力钛220kW电驱系统,续驶里程450公里。

潍柴亚商本批利用重汽ZZ6847HK1F三类底盘,申报了特种结构的YBL6860TE客车,大量借用豪沃MAX系列驾驶室产品资源,例如前大灯和镀铬中网,保留了左侧司机门、右侧却做封闭处理,更符合客车结构特点。该车全长8.55米、轴距4.7米,前9、后12片板簧悬挂,额定载客25座,搭载重汽6.87L、260马力柴油机、前置结构,油耗21.3L/100km。此类车型实际是油田客户的团体通勤+工程抢修“爱用品”,适合在恶劣路况下同时“载人+载货”通行,后围开设单扇尾门,后转角开门的两个舱体可存放抢修工具和输油管接头等。此类产品目前由东风特汽超龙客车垄断,早年还有陕汽欧舒特、以及宇通2013年申报的ZK6830D等个别产品存世。

福田欧辉新能源本批利用福田辉嘉E6智能小巴产品资源,申报了同系变型车的BJ6650EVCA-N1纯电动城市客车,可视为此前“小黄蜂”的进化版本。该车长6545mm属于轻型公交中最常见的“前/中门”规格,车宽2080mm暗示了产品继承性,但相较修正后的平直前围,后围处略显简单粗暴的“直接借用”似乎风格矛盾,而笔者也始终认为产品设计不能“为了通用而通用”。该车轴距3405mm,可选四组板簧悬挂,额定载客35人、10-18座,搭载宁德时代121.13度LFP动力电池,福田130kW电驱系统,续驶里程490公里。

在四川发展轨交产业的统一布局下,四川新筑通工已由成客全资控股,这种川内企业的整合显然有利于本省客车产业的集中发展,但对同属整车企业的两家企业能否实现“1+1=2”效应依然成迷。本批通工利用成客的产品资源,申报了TG6850GBEV6纯电动城市客车,相当于成客EC85的“家族化”。该车采用成客CDK6830CRBEV三类底盘,搭载宁德时代186.7度LPF动力电池,成客190kW电驱系统,续驶里程445公里。值得一提的是:本批通工重启了上世纪80年代的图形商标,广大对“老通工”仍有印象的资深车迷们或可重拾记忆碎片(主要是轻型越野车)。

7米LF BEV:亚星新X9-C、安凯E970,FCV东风超龙四、远程星际C9F

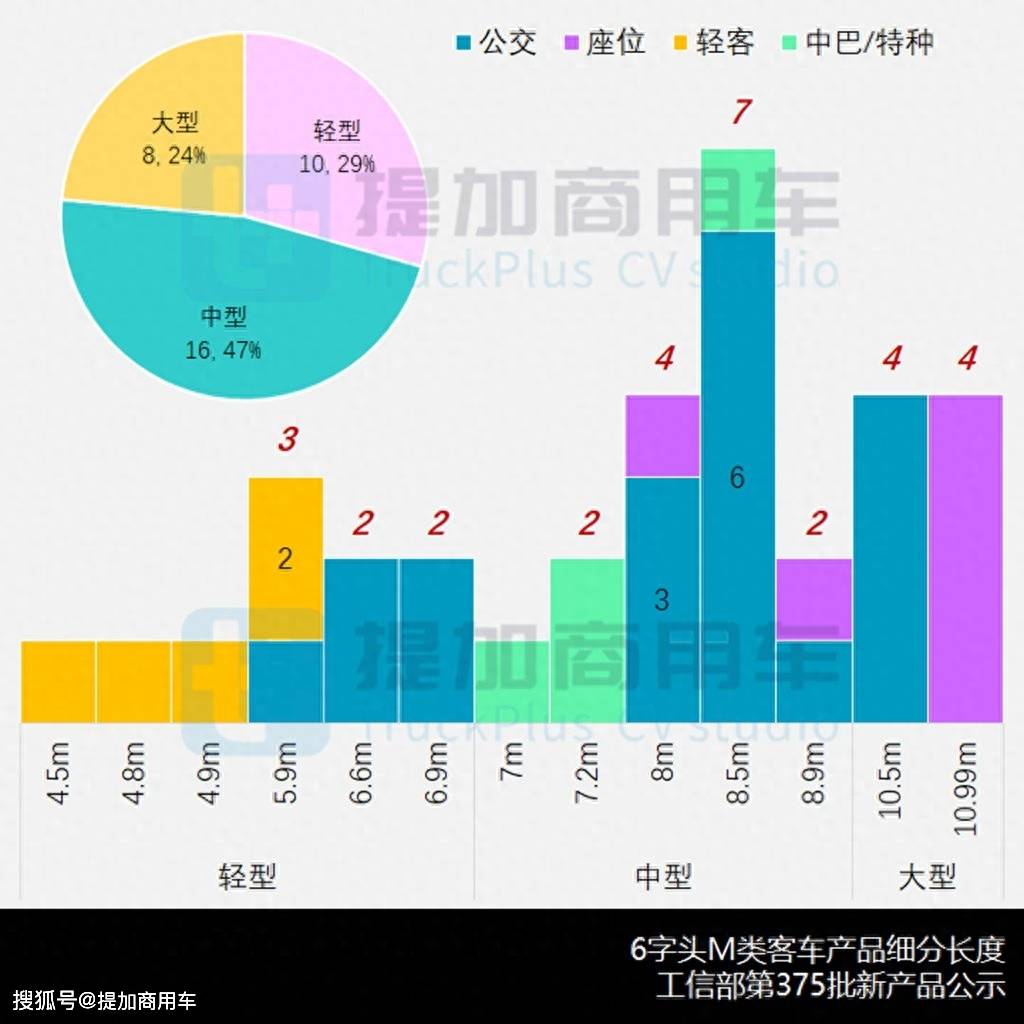

本月期新品覆盖4.5-10.99米的13个细分长度规格,11米以上新品已连续两批缺席。对比全行业可售车型:10-11米1324款、11-12米559款,显然二者发展已明显不可同日而语——至于8-9米的1328款已当之无愧成为时下王者,坐实了“中型为王”的时代特征。本批8.5米规格成为新爆款,其余3-4款的10.5米、10.99米、8米和5.9米差异不大。

公交类覆盖5.9-10.5米,拥有最丰富的规格尺寸,可对应不同公交线路的客流需求。座位类更多集中在10.99米规格,宇通早年热销的ZK6117系列也开始“委身”,也是当前客户和行业更加务实的体现。另有三款“四”均为7米级别。

轻客类新品覆盖4.5-5.9米,本批的日系新品缺席并不令人意外,目前除了现有企业借力电动化的微公交和物流车外,绝少有新入圈者选择其作为突破口。随着不再看重“载客性质”的BEV客厢车崛起,日系车型的未来难言乐观。

潍柴亚星本批申报了JS6709GHBEV纯电动低入口城市客车,除了现行仿德国MAN的X9-C造型外,还扩展了一款全新外观风格,而大幅面简洁分块、镀铬元素和小圆灯的大量应用似乎很“金龙范”。该车可选3.65/4.3米轴距,前/后空气悬挂,最大52人、21座,搭载宁德时代140.9度LFP动力电池,亚星140kW电驱系统,续驶里程510公里。

安凯汽车申报了E970系列HFF6701E9EV21纯电动低入口城市客车,轴距3.55米,前/后空气悬挂,最大52人、21座,搭载宁德时代163.36度LFP动力电池,安凯245kW电驱系统实际是10-12米车型使用的“大电机”,扭矩2800Nm对一款7米级新品而言实属“超大马力”,但反应在续驶里程上却为522公里,与前款相比优势并不突出。

东风特汽超龙客车申报了EQ6720LTFCEV燃料电池客车,是业内至今仍不多见的7米级FCV中巴车型。该车全长7235mm、宽2240mm,轴距3935mm,前复合(少见)、后空气悬挂,额定载客10-19座,搭载山西鲲鹏82kW燃料电池+苏州新中LMO动力电池,卧龙采埃孚150kW电驱系统,续驶里程450公里。该车采用广西申龙HQK6690FCEVK三类底盘,在福建新福达“卖身”零跑汽车后,业内似乎很需要新的个性化底盘定制商。

吉利远程申报了星际C9F系列DNC6900FCEVG31燃料电池城市客车,车长8995mm在业内也仅有中通、成客和通工三家涉足(余下均为座位车型公交化),属于高度定制化车型。该车轴距4.65米,前/后空气悬挂,62/67人、24/19座,搭载资阳氢澜65kW热燃料电池+宁德时代LFP动力电池,浙江中车尚驰150kW电驱系统,续驶里程700公里。

本批现有的基型车有:凯马锐捷ES(福田/江淮/万象)、大通MILA1(自用)、吉利远程星享(自用)、开瑞江豚(自用/贵州长江)、奥杰(福田)和长安跨越星(自用)。其中大通MILA1的两款新品即全新发布的“大拿eDeliver”V1系列车型,官方介绍采用全新MILA1架构,动力链前驱结构,电池布置空间更大,并有大拿T1轻卡系列同家族产品问世。

重庆瑞驰申报了EC75系列CRC5030XXYFN/1-BEV纯电动厢式运输车,即前一阵曝光的“大VAN规格”路试车,全长5130mm、高2020mm相当于欧系轻客的短轴低顶规格或日系的标轴中顶规格,车宽1860mm则相当于日系大海狮规格,轴距3.2米,整体规格与广西汽车菱势黄金VAN相似。该车货箱长2.83米、容积6.89/7.14立方米,可选有/无顶棚装饰板,右侧中部滑移门+对开式尾门,额定载质量1.2吨,前独立、后2片板簧悬挂,后单胎驱动形式,搭载中创新航41.85度和宁德时代41.86度LFP动力电池,苏州汇川70kW电驱系统,续驶里程252公里。对于重庆瑞驰(东风小康)而言,长期专注于微车业务已使其对轻型商用车LCV业务驾轻就熟,而本批新品后续是否还有别的版本或变型车申报亦需要我们来关注(座位版、其他轴型/顶型),至于行业涌现出更多的全新基型车,更有助于BEV客厢车保持“常学常新”。